|

1、线上存款取不出 银行暂停线上业务 2022年4月18日和19日,位于河南、安徽两地的6家村镇银行先后发布通告称,因“系统升级”,暂停网上银行和手机银行的服务。同一时间,有储户陆续反映,他们在网上银行、手机银行App和微信小程序上电子账户中的存款,以及部分通过第三方互联网金融平台进行的存款,都不能取出。 这6家村镇银行包括河南省4家、安徽省2家,分别是:河南省许昌市的禹州新民生村镇银行、驻马店市的上蔡惠民村镇银行、商丘市的柘城黄淮村镇银行、开封市的新东方新东方新东方村镇银行,以及安徽省蚌埠市的固镇新淮河村镇银行,黄山市的黟县新淮河村镇银行。 这些存款基本上是异地储户通过互联网金融平台线上存入以上各家村镇,百度旗下的度小满、小米旗下的小米旗下的“天星金融”、中国人寿控股的滨海国金所、中国电信旗下翼支付,还有360和挖财等互联网理财软件。

2022年5月-6月,互联网上也频频传出大量储户前往当地银保监局、银行等单位聚集,表示抗议,并在互联网上引发广泛关注。 其中安徽这两家银行所波及的用户,数量较少,当地也正在积极解决,因此媒体关注度不高,被提到的较少。而关注度最高的就是目前河南的这四家银行。 2、银行股东内部勾结收割储户 同时在互联网上有不少金融博主称,4家河南银行股东——河南新财富集团通过内外勾结、利用第三方平台以及资金掮客等吸收公众资金,在正常的银行网银系统之外搭建了一个一模一样的网银系统,并且这个网银系统一切看起来都是真实的,可以在微信平台认证,可以提供转账和支付扣款凭证,也有相对应的客服电话和服务。然后,在银行的股东和高管等相互勾结下,银行工作人员将储户的信息分别在正常银行系统和外部搭建的系统各做一份,而这个外部搭建系统都是由大股东们控制的。最后就是收割储户了。当储户进入银行柜面存款,一切操作都是正规的程序,可实际上钱并不在银行,而是进入了受大股东控制的不受监管的账户。 官方回应 4月25日,许昌市人民政府就“禹州新民生银行线上储户取款难”问题回复相关网友:“近期有不法分子利用禹州市新民生村镇银行线上渠道进行诈骗。为有效阻断不法分子诈骗行为,禹州市新民生村镇银行正在升级优化线上渠道系统,前期已发布公告。目前,禹州市新民生村镇银行各营业网点均可正常办理业务,一切合法储蓄存款受法律保护,请您耐心等候通知,涉及其他问题的,由有关部门正在调查处理中”。

针对河南三家村镇即禹州新民生村镇银行、上蔡惠民村镇银行和柘城黄淮村镇银行不能提现的问题,4月25日人民银行回复称,“人民银行高度关注此事件。目前,有关部门已开展调查,人民银行将配合有关部门,依法尽责保护金融消费者的合法权益。”

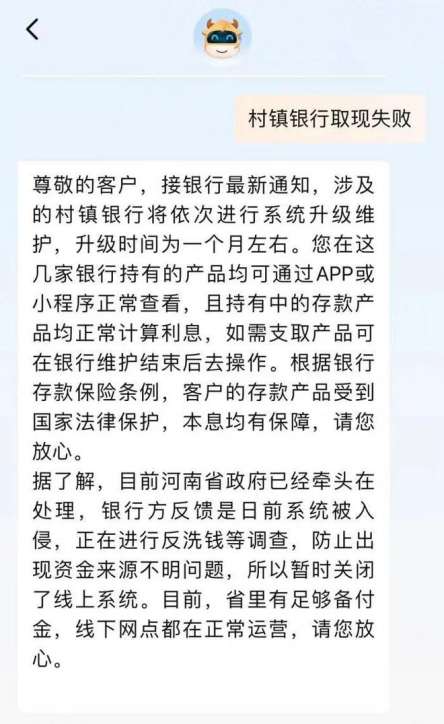

2022年4月28日,21世纪经济报道记者针对该舆情向第三方平台进行了咨询,滨海国金所回复称,“接银行最新通知,涉及的村镇银行将依次进行系统升级维护,升级时间为一个月左右。您在这几家银行持有的产品均可通过APP或小程序正常查看,且持有中的存款产品均正常计算利息,如需支取产品可在银行维护结束后去操作。根据银行存款保险条例,客户的存款产品受到国家法律保护,本息均有保障。” 度小满金融回复称,“接银行通知,目前在维护中,暂时没有截止时间,我们也一直在跟银行沟通,有确定时间后,会有相关公告同步;而且居民存款受国家存款保险制度保护,资金是安全的。”

2022年5月18日,中新社记者18日自中国银保监会有关部门负责人获悉,近日,银保监会与中国人民银行持续关注河南4家村镇银行线上服务渠道关闭问题,据了解,4家村镇银行股东——河南新财富集团通过内外勾结、利用第三方平台以及资金掮客等吸收公众资金,涉嫌违法犯罪,公安机关已立案调查。目前4家村镇银行营业网点存取款业务正常开展,凡依法合规办理的业务均受到国家法律保护。银保监会与中国人民银行将密切配合地方党委政府和相关部门,严惩金融犯罪,依法保护广大金融消费者合法权益。

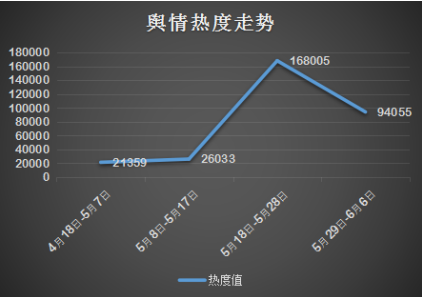

1. 舆情热度走势分析

图释:中正舆情监测数据显示,4月18日-5月7日,微博上多位网友声称自己在互联网与第三方平台购买的河南多家村镇银行的存款无法取出,且银行方面暂停了网上银行和手机银行的服务,相关舆情开始逐渐升温。 5月8日-5月17日,该舆情开始在自媒体平台、视频平台等互联网平台开始大面积传播,并且互动论坛上也有不少网民讨论该舆情,新闻媒体在该阶段报道数量不多,以深港在线等网民关注度不高的媒体为主。 5月18日-5月28日,该舆情引起大量媒体关注,随着大面积的报道该舆情的关注度开始大量增加,热度值也达到了该阶段的顶峰,并登上了微博热搜。 5月29日-6月6日,该舆情引发大量财经内金融博主关注,并通过自媒体平台分析该舆情的存在的问题与矛盾点,并开始质疑涉事银行、股东、监管部门存在严重的问题;同时微博上也频频流出大量储户前往当地银保监局、银行等单位聚集,表示抗议的图片和视频,该舆情仍有不低的热度。 2. 舆情信息来源分析

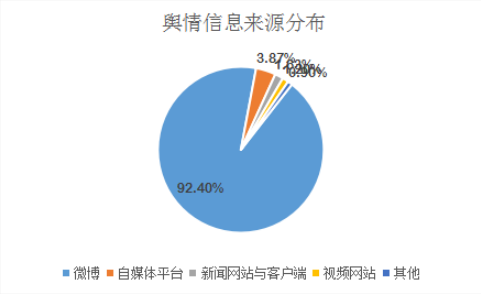

图释:中正舆情监测数据显示,此次事件的舆情主要信息来源于,微博、自媒体平台、新闻网站与客户端、视频网站、其他等平台。新浪微博是此次舆情的始发平台,同时也是舆情信息数量占比最高的平台且远远高于其他平台,占比为92.40%;接着是自媒体平台,不少金融博主与自媒体对该舆情进行了点评并指出了矛盾点,包括今日头条、网易号、企鹅号、大风号、大鱼号等平台,占比为3.87%;然后是新闻网站与客户端,包括中国新闻网、凤凰网、看看新闻、界面新闻、澎湃新闻、金融界等平台,占比为1.63%;然后是视频网站,包括抖音、哔哩哔哩视频网、西瓜视频、快手、皮皮虾视频、好看视频等平台,占比为1.2%;剩余0.9%为其他平台,以微信公众号与知乎、豆瓣、百度贴吧、溧阳论坛等互动论坛为主,还有少部分如中国证券报、金融时报等数字报中。

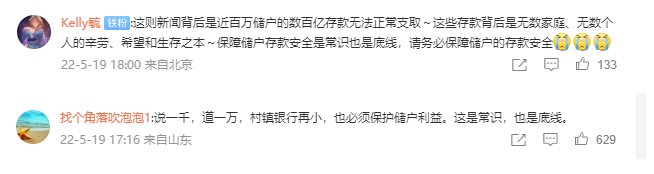

1、媒体观点 光明网——村镇银行再小,也必须保证存款安全 这次涉案的几家银行都是新成立的小型村镇银行,但是,村镇银行也是银行,村镇银行不是之前的P2P,更不是“地下钱庄”。再小的银行也是严格依照《商业银行法》成立的正规金融机构,必须满足严格的“审慎性条件”,包括注册资本、内部风控程序,以及董事、高级管理人员的任职资质都有严格的要求,接受银保监会严格行业的监管的正规金融机构。 保证储户存款安全是整个银行业务的逻辑起点和基石所在。正像一名受害者所说:“自己是本着对银行的天然信任,才把精打细算攒下来的辛苦钱都存了进去”。 说一千,道一万,村镇银行再小,也必须保护储户利益。这是常识,也是底线。处理本案时,必须保证合法储户的存款安全,否则会影响“银行”整体的社会信用。不断出现“存款失踪门”的银行们,请扪心自问一下:对得起名称里“银行”两个字吗? 凤凰网——村镇银行沦为问题股东的“提款机”,合规发展成难题 低门槛、宽准入、严监管的准入政策,让村镇银行在短短16年间实现了在全国各地的“遍地开花”,但同时,监管难、问题频发也是集中在我国村镇银行的通病。 一直以来,村镇银行因各种违规行为被处罚的现象屡见不鲜。有金融专家表示,村镇银行在公司治理、内部管理等方面存在诸多不足,比如由于人员少,相应的组织不够健全。从公司治理层面来看,董事会和高级管理层没有恪尽职守,没有维持村镇银行的稳健合规经营;本身由于资产规模很小,下沉到县域,监管有时也是“心有余而力不足”。 此次村镇银行股东违法吸收公众资金的背后,折射出的是属于村镇银行的“顽疾”,如何整治行业乱象,规范村镇银行合规发展,是相关监管部门的工作重点,也是村镇银行站在“十字路口”应该迈出的关键一步。 2、网民观点 【要求保障储户存款安全】 @Kelly毓:这则新闻背后是近百万储户的数百亿存款无法正常支取~这些存款背后是无数家庭、无数个人的辛劳、希望和生存之本~保障储户存款安全是常识也是底线,请务必保障储户的存款安全 @找个角落吹泡泡1 :说一千,道一万,村镇银行再小,也必须保护储户利益。这是常识,也是底线。 @倪xiufu:#河南村镇银行取款难储户发声# 村镇银行再小,也必须保证存款安全 @Samirguo:村镇银行再小,也必须保护储户利益。这是常识,也是底线! @晚风lf:银行再小也是银行,存款必须被保护。

【质疑监管部门失职】 @人间小透明费梨西亚:银行背后股东违法犯罪行为跟储户无关,出了问题监管部门,地方主管部门就得负责! @VERSACEMAN:河南省银保监局欺上瞒下,包庇本省村镇银行,颠倒黑白,将储户具有完整证据链证明的合法存款扭曲为银行大股东非吸,妄想侵吞几十万省外储户线上合法存款,天理难昭! @Houketu:调查的目的是什么?帮助老百姓拿回存款还是撇清责任?保住头上的帽子要紧还是造成冤假错案给国家金融体系带来动荡?出了问题一句内外勾结就了事了吗?监管去哪里了?还是不是老百姓的父母官? @樱桃小旺旺旺:银监会失职!!不应该让老百姓承担后果!我们不敢炒股不敢碰基金,把辛辛苦苦攒的钱存到银行,结果却说银行里面很复杂,不该让老百姓承受! @霖子涛:监管部门甩锅,银行想侵吞储户的合法存款!国家不会答应!人民不会答应!!!

【吐槽银行社会信任崩塌】 @在逃比格偷着乐:从头到尾老百姓做得最错的事 就是相信所谓的“存款保险条例” @吃不饱睡不够_zz:村镇银行再小,也必须保证存款安全!银行既然吸收了储户的存款,就要对储户负责,一味甩锅,将严重损害自身的金融信誉,可能会引发系统性的金融风险,后果将是灾难性的! @诗吾诗:说一千,道一万,村镇银行再小,也必须保护储户利益。这是常识,也是底线。处理本案时,必须保证合法储户的存款安全,否则会影响“银行”整体的社会信用。不断出现“存款失踪门”的银行们,请扪心自问一下:对得起名称里“银行”两个字吗? @hopexu369:不能这样对待合法储户!什么都是假的?银行也是假的?大家还敢信啥?社会信用崩塌! @sweet藏锋:如果银行这块金字招牌都不管用了,那么还有什么可以相信的呢?此事件对国家金融稳定,银行业信誉都是一次沉重打击, @用户蓝色软糖:银行再小,也是银行,银行存款都不能保证安全,以后谁还相信银行。

【质疑银行犯错让储户买单】 @河南开封新东方银行还我存款:再小的银行也是银行,是国家的信用底线!!请河南守住这个底线!否则河南将成为历史的罪人!储户不应该为银行的错误而买单!!存款无罪!!这是从小扎根在老百姓心底里的信用基石!! @王不弃_Benson:监管失职,股东犯罪不能让百姓买单!存款保险呢?金融秩序呢? @金生梦玉器小邹:含泪感谢媒体发声 储户是无辜的,这个损失不能让储户承担 大家都是冲着银行的存款保险和基本信誉才存的 @哆啦A梦de小口袋吖:银行犯错,和储户无关!请有关部门尽快恢复取款通道,让我们老百姓能活命 @朗如行裕山:银行内部的问题,不应该由储户买单!!!

1、涉事村镇银行 涉事多家村镇银行股东一一河南新财富集团通过内外勾结、利用第三方平台以及资金掮客等吸收公众资金,其行为极为“荒唐”,让诸多网民感到“闻所未闻”,也反映出银行内部存在极为严重的管理漏洞,部分人员不仅存在犯罪、腐败等恶性问题,而当银行发现问题后并没有第一时间说明并解决当前存在的问题;而是直接采取关闭线上业务办理的方式,仅仅只是用了一句“系统维护”的理由,与实际涉及的问题不符,无疑加剧了民众的担忧,进而质疑银行试图采取敷衍、冷处理的方式,不解决实际存在的问题;再加之事发后银行并未及时回应储户对银行提出的诸多质疑,而是一味地让储户等待消息,而事件截止至今已经超过50余天,涉事银行仍未给储户做出准确、具体的答复,这无疑也加剧了储户的绝望心理,为后续储户为捍卫自身权益而采取“极端行为”而埋下了种子,也让涉事村镇银行的声誉和信任度“跌落谷底”,为后续涉事村镇银行的声誉修复带来了严峻的挑战。 2、当地政府与监管部门 当地政府与监管部门虽然在事发后便第一时间进行回应与处置,但处置方式与效果不佳;首先受到该事件影响的储户选择的是村镇银行与存款产品,而监管部门的回应让储户认为,导致问题的主体从村镇银行与存款转移到了新财富与公众资金上去,而实际上储户选择的是村镇银行与存款产品,并不是新财富,从而使储户形成了监管部门试图推卸责任的负面猜想,加剧了储户的恐慌;同时银监局与当地政府部门都在回应中反复的强调会合法办理的业务均受到国家法律保护,并未对储户办理的业务是否合法进行细致完整的解释,而涉事的储户在业务办理时又涉及诸多渠道,进而导致储户形成了监管部门存在甩锅、不承担责任等负面猜测;这无疑也加剧了民众的担忧与恐慌,因此当地政府和监管部门在此次舆情上的应对处置是失败的,同时还将对涉事村镇银行的不信任感上升到了其他银行上去,进而形成了“大规模挤兑”等情况的发生,导致民众对银行产生了“信任危机”。 3、第三方金融平台 同时,在此次舆情中还有大量来自第三方金融平台的外地储户,这些储户不能及时前往涉事村镇银行办理维权业务,只能在当地等待事件的进展;在事件发生后,许多第三方金融平台也陆陆续续针对该舆情进行了回应,并表明了其业务受到国家存款保险保护,起到了一定缓解舆情影响的作用;但由于事发后,第三方金融平台在事件的后续进展更新不及时,同时无法给出一个准确的问题时间作为“兜底”保障,因此使储户也担忧第三方金融平台的可靠性,而后续通过第三方金融平台办理的涉事村镇银行存款业务信息消失等“意外情况”又加剧了这些外地储户的恐慌情绪,也给这些外地储户在生活、工作上带来了诸多影响,从而恶化了第三方金融平台的形象与口碑。 总结 此次事件波及范围大、涉及单位、机构多;又与此前P2P、期货等理财产品不同,是属于国家存款保险保障的存款资金;再加之储户长期以来对存款的信任,因此受到影响的储户多、金额高、影响较为严重;甚至波及到许多合法、正常开展储蓄业务的村镇银行,形成了大面积的挤兑风波;对此,还需当地政府与监管部门、涉事银行、第三方金融机构保持与储户的沟通渠道,以便让储户及时了解事件进展,并及时为储户办理的业务是否合法、合规作出完整解释,缓解储户担忧并尽快归还储户存款,提升储户、民众对银行存款业务的信任。 同时,监管部门除了解决此次舆情存在的存款丢失等问题外,还需在事后对涉事的多家村镇银行、当地金融监管部门等多个直接责任单位开展调查与问责工作,同时对目前社会上各类银行的金融业务、内部管理开展隐患排查工作,对发现的问题严肃处置,及时“亡羊补牢”;同时还要重视此次舆情中涉及的:对民众的答疑解惑、对事件的责任判定、对事件的处置进展通报等应对处置问题上进行反思;避免再度出现此类舆情发生后不能及时解决,反而进一步恶化金融机构公信力的情况发生。 (责任编辑:小新) |